| 総合評価 | |

| 安定性 | |

| 成長性 | |

| 配当 | |

| 購入タイミング |

2024年は17年ぶり日銀が政策金利の利上げを行いました。その影響で一時的に円高になり、その後インフレが起きました。そんな中、先日、アメリカ大統領にトランプ氏が就任し、初日から『温暖化対策の「パリ協定」からの離脱』、『不法移民入国阻止の非常事態宣言』等の書類に署名する等、インパクトある映像が流れました。良くも悪くもさすがアメリカと感心しながらも「2025年は日本も激動の一年になりそうだな」と、少し不安な気持ちが頭をよぎりました。

さて、2025年1月の一押し銘柄はKHネオケム(株)(4189)です。現在(2025年1月23日)の株価は2,083円。 決算発表は毎年2月6~7日頃に行われますが、2025年の予想では売上の上昇が期待でき、今が絶好の買いタイミングと考えています。さらに、PERやPBRといった指標も低水準で、投資家にとって魅力的な銘柄と映るでしょう。また、KHネオケム(株)は、地球環境や暮らしに欠かせない製品を多く手がけ、日常的に使用される化学品や電子材料など幅広い分野に供給しています。そのため、景気が不安定な時期でも安定した業績を維持できる ディフェンシブ銘柄として、今後も注目される可能性が高いと考えています。

では、KHネオケム(株)の投資魅力と市場での位置付けについて、さらに詳しく見ていきましょう。

KHネオケム(株)はどういう会社?

このブログは2025年1月23日時点の情報をもとに作成しています。

株価:2,083円

銘柄名:株式会社 KHネオケム(株)

銘柄コード:4189

KHネオケム(株)は、化学製品を提供する企業で、特に基礎化学品、機能性材料、電子材料の分野に強みを持っています。高品質な化学製品を世界中の市場に供給しており、地球環境や暮らしに欠かせない製品群を提供している企業です。

KHネオケム(株)は、「より良い未来を創造する化学の力を届ける」というビジョンのもと、化学技術の革新を推進しています。また、基幹技術であるオキソ反応やエステル、グリコールエーテル製造技術を活用し、溶剤や可塑剤、樹脂原料などの高品質な製品を供給しています。具体的にはスマートフォンの画面や自動車の内装、塗料などに使われる材料を作っています。スマートフォンの画面や自動車の内装、塗料、化粧品などに使われる材料を作っています。これにより、化学産業やIT産業に貢献し、世界的な信頼を築いています。

KHネオケム(株)についての概要を理解したところで、本題に入ります。KHネオケム(株)の株が今、買い時である理由を説明します。

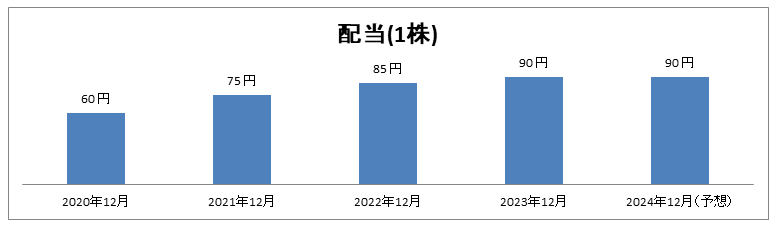

まずは配当についてです。2025年12月末の権利確定で支払われる予定の配当利回りは約4.32%(1株あたり90円)です。昨年、2024年12月の配当性向は48.9%でした。特化した事業ですので、比較は難しいですが、配当利回り(予定)も配当性向(実績)も化学業界内では高めです。

次に投資指標です。PERは9.18、PBRは1.18と、いずれも良好な数値です。PBRは1を超えましたが割安株と判断していいでしょう。

※配当やPER、PBRなどの数値指標の見方については、こちらをご覧ください。

化学業界でのKHネオケム(株)

化学業界では、環境への配慮が進む中、プラスチックのリサイクル技術や有害物質を使わない塗料の開発が進み、業界全体の成長を後押ししています。特に、KHネオケム(株) は、環境負荷の低い製品の開発に取り組み、持続可能な社会の実現に貢献しています。基礎化学品や機能性材料、電子材料の分野でも、環境・IT産業の成長に伴い需要が拡大すると予測されます。多くのディフェンシブ銘柄が割高になる中、KHネオケム(株)は依然として割安であり、今のうちに購入を検討する価値があると考えられます。

KHネオケム(株)の安定性は?

【企業規模】

- 売上高:2024年12月(会社予想)の売上高は121,100百万円で、2023年12月の115,217百万円から増加が見込まれています。前年比で約5.1%の成長が予想されており、安定した成長が期待されています。この成長を背景に、今後の業績に対する信頼が高まります。

- 従業員数:グループ全体の従業員数は828人です。規模としては小さめですが、化学業界で確固たる地位を持ち、安定した事業運営がされています。

- 取引高:2024年12月3日の取引高は166,300株でした。規模に対して十分な取引高があり、流動性に問題はないと考えられます。安定した取引が行われており、今後さらに注目される企業となる可能性があります。

【負債・自己資本(2023年度)】

- 負債総資産比率:46.6%。(計算式:58,004 ÷ 124,498 × 100)となっており、一般的に20%〜40%が健全とされる業種が多い中で、KHネオケム株式会社はやや高めの水準です。しかし、同社の財務状況を見ると、負債の構成が変化している点が注目されます。まず、固定負債は12,422から6,672へと減少し、特に社債の償還(5,000)や修繕引当金の取り崩し(660→0)が影響しています。一方で、流動負債は51,332から56,758へ増加しており、支払手形及び買掛金(25,825→30,359)や未払金(5,536→7,982)が増えています。しかし、これは一時的な取引の影響と考えられ、短期的な資金繰りに問題はないと見られます。

- 自己資本比率:53.4%。計算式は『(純資産合計:66,493 ÷ 資産合計:124,498)×100』です。自己資本比率は40%〜60%が多くの業界で一般的ですが、KHネオケム株式会社は53.4%を維持しており、外部資金に依存することなく、健全な自己資本で運営しています。この高い自己資本比率は、経済の変動や不確実性に対して強い耐性を持ち、長期的な安定性を確保していることを示しています。KHネオケム株式会社は、今後の成長にも有利な財務基盤を構築していると考えられます。

※決算数値は企業のホームページのIR情報を参照しました。

負債総資産比率はやや高く、自己資本比率は高い値です。財務の健全性としては良好です。特に、自己資本比率が高いことは、企業が安定した財務基盤を持っていることを示しており、財務的なリスクが比較的低いと評価できます。

KHネオケム(株)の成長性は?

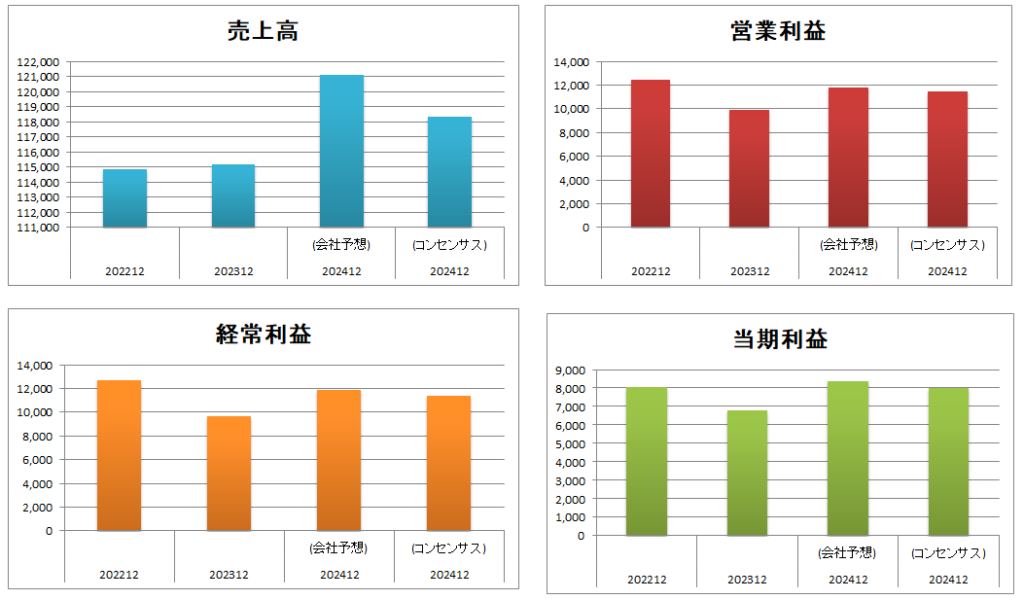

| 2023年12月 | 2024年12月 | 2025年12月 (会社予想) | 2025年12月 (コンセンサス予想) | |

|---|---|---|---|---|

| 売上高 | 114,880 | 115,217 (+0.3%) | 12,100 (+7.10%) | 118,367(+2.7%) |

| 営業利益 | 12,456 | 9,946 (-20.2%) | 11,800 (+18.6%) | 11,500(+15.6%) |

| 経常利益 | 12,709 | 9,725 (-23.5%) | 11,900 (+22.4%) | 11,433(+17.6%) |

| 当期利益 | 8,079 | 6,826 (-15.4%) | 8,400 (+23.1%) | 8,033(+17.7%) |

KHネオケム株式会社は、2024年の業績こそ一時的に落ち込むものの、2025年には力強い回復が見込まれる企業です。売上高は2024年にわずかに成長し、2025年にはさらに7.1%の増加(会社予想)が見込まれています。また、営業利益・経常利益・当期利益のいずれも2024年は減少するものの、2025年には2桁成長が予想されており、回復基調が明確です。

特に、当期利益は2025年に23.1%増加(会社予想)と、大幅な伸びを見せる見込みであり、企業の収益性が着実に向上していくことが期待されます。これは、機能性材料や電子材料の需要回復が背景にあると考えられ、特に生成AI関連や空調向け冷凍機油原料などの分野で強い成長が続く見込みです。市場コンセンサス予想と比較しても、大きな乖離はなく、安定した成長が見込まれる企業といえます。

一時的な業績の落ち込みは、市場環境やコスト増加の影響と考えられますが、半導体市場の回復や化粧品原料の販売増加などの事業の強みが徐々に収益に反映されることが予測されます。2025年には、その反動を活かし、収益性の高い事業展開へと移行する可能性が高いでしょう。特に、高純度溶剤や冷凍機油原料といった、需要の高い分野においての競争力強化が今後の業績を支える重要な要素です。

これらの点を踏まえ、中長期的な成長を狙う投資家にとって、安定した基盤を持ち、回復の兆しを見せる企業として魅力的な銘柄といえそうです。

今後も高配当が続く!

| 1株配当金額 | 1株当たり当期利益 | 配当性向 | |

|---|---|---|---|

| 2022年 | 85 円 | 207.99 円 | 40.9 % |

| 2023年 | 90 円 | 184.23 円 | 48.9 % |

| 2024年(見込) | 90 円 | 226.87 円 | 39.7 % |

| 配当予想 | 配当利回り | 配当性向 | |

|---|---|---|---|

| セントラル硝子(4044) | 170円 | 5.17 % | 31.6 % |

| 太陽H(4626) | 80円 | 1.88 % | 51.6 % |

| 積水樹脂(4212) | 70円 | 3.40 % | 49.5 % |

| KHネオケム(株)(4189) | 90円 | 4.28 % (20250129時点) | 39.7 % |

KHネオケム株式会社は、安定的かつ着実に配当を実施しており、配当性向の水準が安定していることから、利益の一部を株主に還元する姿勢がしっかりと示されています。2022年から2024年の見込みにかけて、1株当たりの配当金は維持され、配当性向はおおむね40%前後を推移しています。これにより、企業が利益を適切に分配していることが伺えます。

さらに、業界の他社と比較すると、KHネオケムの配当利回りは4.28%であり、同業他社と同水準で、割安といえる水準です。配当性向についても、39.7%は高すぎず、低すぎず、同業他社と比較してバランスが取れていると言えるでしょう。今後も利益があれば、株主への適切な還元が期待できると考えられます。

企業は上場と同時に株を発行し、資金を調達します。その後、株価が上がっても下がっても、最初に発行して調達した資金に影響はありません。つまり、たとえ株価が上昇しても、企業の資金が増えるわけではありません(融資枠が増える可能性はあります)。企業は株価や配当利回りに直接的な責任はありませんが、配当金額については企業の責任です。配当性向は、利益からどれだけを配当に回すかを示すもので、この数字によって株主に対する企業の姿勢が見えてきます。

割安の今が株を買うタイミング

| PER(株価収益率) | PBR(純資産倍率) | |

|---|---|---|

| セントラル硝子(4044) | 8.12 | 0.7 |

| 太陽H(4626) | 14.39 | 1.89 |

| 積水樹脂(4212) | 16.32 | 0.81 |

| KHネオケム(株)(4189) | 8.40 | 0.96 |

株価収益率(PER)が8.40は、一般的な15以下である上に、業界内で比較しても低い水準です。売り上げ上昇が期待できることや高配当であることを考えると、今後の株価の上昇が見込まれる絶好のタイミングとも言えます。

さらに、純資産倍率(PBR)も0.96と、1倍を下回る水準で推移しており、株価が企業の実質的な価値に対して過小評価されていることを示唆しています。そういった面から今後の株価の上昇が見込まれる絶好のタイミングとも言えます。

一方、同業他社に目を向けると、セントラル硝子(4044)や積水樹脂(4212)は、それぞれPERが8.12、16.32であり、割安感があります。化学業界は原油価格の高騰により原材料が高くなるという先入観から株価が下落傾向にありますが、実際には、多くの企業が原材料コストの上昇を価格の引き上げなどの措置で吸収し、売上や収益を伸ばしているのが実情です。そのため、化学業界の株は割安株が多いのです。

まとめ

このように、KHネオケム株式会社(4189)は、基礎化学品や機能性材料、電子材料の分野に強みを持ち、環境に配慮した製品で成長を続けています。今後もさらなる成長が期待される企業です。また、日経平均株価が高値で推移し、トランプ大統領の影響で経済が不安定になる可能性がある中でのディフェンシブ銘柄という視点でも注目できます。さらに、安定した財務基盤と高い自己資本比率を誇り、外部経済ショックにも強い企業です。売上高や利益も安定して増加しており、今後もさらなる成長が見込まれます。

市場でまだ注目されていない今が、絶好の購入タイミングと言えるでしょう。

株価が上昇し、割安感が薄れる前に、ぜひ購入を検討することをお勧めします。

引用

IR情報は、KHネオケム(株)(4189)の決算情報は決算短信・説明会資料から引用しています。詳細は企業の公式ウェブサイトのIR資料室をご覧ください。

また、上記の報告書から取得できなかったIR情報については、Yahoo!ファイナンスから得た情報を基にしています。詳細はそちらをご覧ください。

コメント