| 総合評価 | |

| 安定性 | |

| 成長性 | |

| 配当 | |

| 購入タイミング |

トランプ大統領が関税をかけ、石破総理が退陣し、インフレも収まりそうにない中、日経平均株価は連日のように高値を更新しています。数年前までは、日経平均株価は日本経済を映す指標として機能していました。しかし今は、AIが自動的に日本株を買い、海外投資家が市場を動かし、NISAの流行で経済に詳しくない個人投資家までもが株を買う時代です。そうした現状を踏まえると、果たして日経平均株価は今も「日本経済の鏡」としての役割を果たしているのか、疑問に感じる今日この頃です。

さて、2025年10月の一押し銘柄は(株)ダイキアクシス(4245) です。現在(2025年10月2日)の株価は681円。 決算月は12月末で、決算発表は、いつも毎年2月10日頃に行われます。2025年の予想では売上の上昇が期待できるため、今が絶好の買いタイミングと考えています。さらに、PERやPBRといった指標も低水準で、投資家にとって魅力的な銘柄と映るでしょう。

また、株式会社ダイキアクシスは、主力の排水処理や浄化槽などの水環境関連事業は、景気に左右されにくい生活インフラ分野であり、安定した需要が見込めるディフェンシブ銘柄といえます。また、住宅設備やスマートホーム、再生可能エネルギーといった事業も、中長期的な社会の変化(環境意識の高まり・脱炭素・省エネ化)とともに成長が期待できる分野です。

このため、「短期で大きな値上がりを狙う」というよりは、安定成長と配当を重視した中長期投資向けの銘柄として注目できます。特に、インフラ・水関連というテーマは今後も世界的な需要が続くと予想されるため、守りを重視しながら将来性も狙える企業と言えるでしょう。

では、(株)ダイキアクシスの投資魅力と市場での位置付けについて、さらに詳しく見ていきましょう。

(株)ダイキアクシスはどういう会社?

このブログは2025年10月2日時点の情報をもとに作成しています。

株価:681円

銘柄名:株式会社ダイキアクシス

銘柄コード:4245

株式会社ダイキアクシスは、水環境の保全や暮らしの快適さを支える環境機器事業を中心に、住宅設備、農業、再生可能エネルギーなど幅広い分野で事業を展開しています。排水処理システムや浄化槽、水回収設備、汚泥削減システムなどの水処理ソリューションは、生活排水から産業排水まで多様なニーズに対応し、安全で持続可能な水資源の循環に貢献しています。

また、地下水飲料化システムや家庭用ウォーターサーバー事業など、生活インフラの強化に向けた製品・サービスも展開。住宅機器関連事業では、外壁工事やスマートホームサービス「HOMETACT」など、住環境の向上に寄与する幅広いソリューションを提供しています。

さらに、木構造や農業関連事業、再生可能エネルギー事業など、次世代の社会課題にも積極的に取り組んでいます。これらの事業を通じて、国内外で持続可能な社会の実現に向けた価値創造を進め、より豊かで快適な暮らしと環境の両立を目指しています。

(株)ダイキアクシスについての概要を理解したところで、本題に入ります。(株)ダイキアクシスの株が今、買い時である理由を説明します。

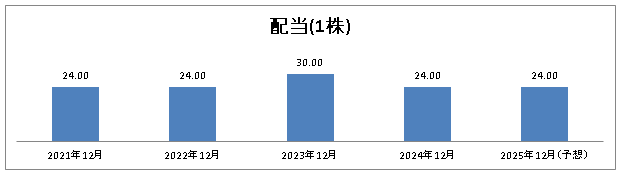

まずは配当についてです。2025年12月末の権利確定で支払われる予定の配当利回りは約3.52%(1株あたり24円)です。

次に投資指標です。PERは13.88、PBRは0.95と、いずれも良好な数値です。

※配当やPER、PBRなどの数値指標の見方については、こちらをご覧ください。

化学業界での(株)ダイキアクシス

近年、気候変動や水資源の枯渇、インフラの老朽化などを背景に、世界的に環境インフラへの投資が拡大しています。特に水処理や再生可能エネルギーといった分野は、景気の影響を受けにくく、今後も安定した需要が見込まれる注目の市場です。各国で環境規制が強化される流れもあり、この業界は長期的な成長が期待されています。

こうした中、株式会社ダイキアクシスは、排水処理設備や浄化槽、水回収システム、地下水を飲料水に変える技術など、生活や産業に欠かせない水処理ソリューションを幅広く提供しています。さらに、住宅機器やスマートホーム、再生可能エネルギー、農業分野にも事業を拡大し、環境と暮らしの両面から社会を支える重要な役割を担っています。

景気に左右されにくい「ディフェンシブ銘柄」としての安定性を持ちながら、脱炭素や水インフラ整備といった世界的なトレンドの追い風を受けて、今後の成長余地も大きい企業です。株価も依然として割安水準にあり、長期投資の有力候補として注目できるでしょう。

(株)ダイキアクシスの安定性は?

【企業規模】

- 売上高:2025年12月期(会社予想)の連結売上高は47,800百万円で、2024年12月期の46,856百万円から増加が見込まれています。前年比で約2.0%の成長が予想され、安定した業績が続く見通しです。営業利益や当期純利益も増加傾向にあり、企業としての堅実な成長がうかがえます。

- 従業員数:グループ全体の従業員数は連結で1,073名、単独では819名(外数パートタイマー・契約社員を除く)です。化学業界を中心に安定した事業基盤を持ち、幅広い事業展開を支える組織体制を整えています。

- 取引高:2025年10月1日の取引高は22,700株でした。企業規模に比べるとやや少なめではありますが、安定した取引が行われており、大きな流動性リスクはないと考えられます。安定した業績と確立された事業基盤を背景に、今後も注目される企業としての成長が期待できます。

【負債・自己資本(2024年度)】

- 負債総資産比率: 約74.3%(計算式:負債合計27,392 ÷ 資産合計36,852 × 100)。負債総資産比率はやや高めですが、短期借入金や社債の増減などを踏まえると、資金繰りには大きな問題はなく、事業運営上は安定しています。特に流動負債の増加は、事業拡大に伴う運転資金の増加によるものと考えられます。

- 自己資本比率: 約25.7%(計算式:純資産合計9,459 ÷ 資産合計36,852 × 100)。自己資本比率はやや低めですが、負債を活用した成長戦略を取っている企業であり、安定した売上・利益基盤の上で運営されています。今後も、売上の増加や利益率の改善により、財務の安定性はさらに高まる可能性があります。

※決算数値は企業のホームページのIR情報を参照しました。

ダイキアクシスの負債総資産比率がやや高めに見えるのは、公共性の高いインフラ事業の割合が大きいためです。排水処理設備や浄化槽、水回収システムなど、官公庁や自治体向けの大型プロジェクトでは、工期が長く設備投資も大きくなるため、短期借入金や社債などの負債を活用することが一般的です。そのため一見負債が多いように見えますが、契約先は支払いリスクの低い公共機関が中心であり、財務リスクは比較的低いと考えられます。

長期的には、安定した公共事業収入を背景に、負債を適切に活用しつつ、着実に事業を運営している企業と言えるでしょう。

(株)ダイキアクシスの成長性は?

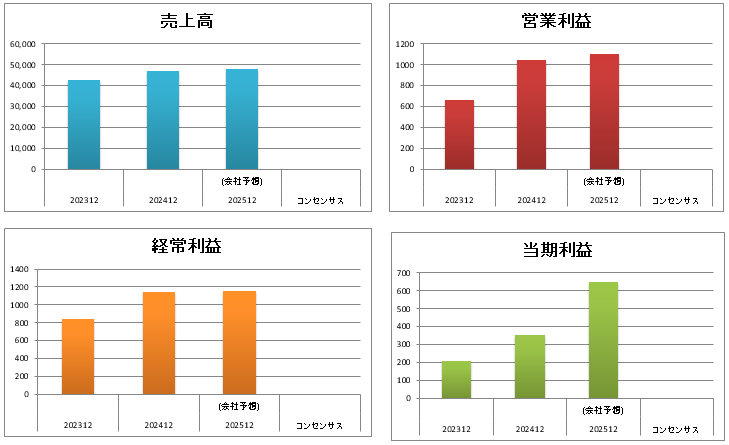

| 2023年3月 | 2024年3月 | 2025年3月 (会社予想) | 2025年3月 (コンセンサス予想) | |

|---|---|---|---|---|

| 売上高 | 42,681 | 46,681 (+9.7%) | 47,800 (+2.1%) | – |

| 営業利益 | 660 | 1,048 (+58.8%) | 1,100 (+5.0%) | – |

| 経常利益 | 837 | 1,141 (+36.3%) | 1,150 (+0.8%) | – |

| 当期利益 | 205 | 352 (+71.7%) | 650 (+84.7%) | – |

ダイキアクシスの業績予想に関して、2024年は大幅な増益となったものの、2025年には成長率がやや落ち着く見通しです。売上高は2024年に前年比約9.7%増加し、2025年にはさらに約2.1%の成長が見込まれています。営業利益は2024年に約58.8%増加、経常利益は約36.3%増となり、いずれも大幅な改善を記録しました。2025年の会社予想では、営業利益は約5.0%、経常利益は約0.8%の増加が見込まれており、成長はやや落ち着くものの安定的な水準です。

特に当期利益は2024年に前年比約71.7%増と大幅に増加しており、2025年も約84.7%の成長が予想されています。このことから、収益性の向上が引き続き期待される状況です。

全体として、成長ペースはやや鈍化するものの、事業基盤は安定しており、中長期的にも堅調な業績が続く可能性が高いと考えられます。

今後も高配当が続く!

| 1株配当金額 | 1株当たり当期利益 | 配当性向 | |

|---|---|---|---|

| 2023年 | 30.00 円 | 約15.43 円 | 194.5 % |

| 2024年 | 24.00 円 | 約26.63 円 | 90.1 % |

| 2025年(見込) | 24.00 円 | 約26.5 円 | 90.6 % |

| 配当予想 | 配当利回り | 配当性向 | |

|---|---|---|---|

| デクセリアルズ(4980) | 58円 | 2.58 % | 35.8 % |

| アース製薬(4985) | 125円 | 2.45 % | 75.8 % |

| (株)ダイキアクシス(4245) (2025年12月配当見込み) | 24.00円 | 3.52 % | 90.6 % |

(株)ダイキアクシスは、株主還元を重視する姿勢がはっきりしています。2023年の配当性向は194.5%と非常に高く、記念配当などを含めて利益を大きく上回る配当を実施しました。2024年には配当性向が90.1%に落ち着き、2025年も会社予想では90.6%と安定した水準で推移する見込みです。

また、2025年の配当利回りは3.52%と比較的高水準となっており、デクセリアルズ(4980)やアース製薬(4985)と比較しても魅力的です。株価が上昇して配当利回りが低下している同業他社と比べても、依然として割安感のある水準を維持しています。長期的に安定した配当を重視する投資家にとって、(株)ダイキアクシスは注目に値する選択肢と言えるでしょう。

企業は上場と同時に株を発行し、資金を調達します。その後、株価が上がっても下がっても、最初に発行して調達した資金に影響はありません。つまり、たとえ株価が上昇しても、企業の資金が増えるわけではありません(融資枠が増える可能性はあります)。企業は株価や配当利回りに直接的な責任はありませんが、配当金額については企業の責任です。配当性向は、利益からどれだけを配当に回すかを示すもので、この数字によって株主に対する企業の姿勢が見えてきます。

割安の今が株を買うタイミング

| PER(株価収益率) | PBR(純資産倍率) | |

|---|---|---|

| デクセリアルズ(4980) | 18.95 | 4.06 |

| アース製薬(4985) | 20.86 | 1.47 |

| (株)ダイキアクシス(4245)(2025年12月配当見込み) | 13.86 | 0.95 |

株価収益率(PER)は13.86と、同業他社と比べても低い水準にあります。例えば、デクセリアルズ(4980)は18.95、アース製薬(4985)は20.86であり、(株)ダイキアクシスのPERが割安であることがわかります。PERの低さは、現在の株価が利益に対して過小評価されている可能性を示唆しており、業績が堅調に推移していることを踏まえると、今後の評価見直しによる株価上昇の余地があると考えられます。

また、純資産倍率(PBR)は0.95と1倍を下回っており、こちらも同業他社と比べて低水準です。企業の純資産に対して株価が割安であることを示しており、企業の内在的価値が市場で十分に反映されていない可能性があります。この水準は、今後の業績向上や株主還元策の実施によって、株価が見直される余地があることを示しています。

まとめ

株式会社ダイキアクシス(4245)は、環境機器や水処理関連事業を中心に、住宅機器、農業、再生可能エネルギーなど幅広い分野で安定した地位を築いています。特に排水処理や地下水飲料化システムなど、社会インフラや生活に密着した事業を手がけており、長期的に安定した需要が見込まれる分野で重要な役割を果たしています。

業績面では、2024年12月期に売上高46,856百万円、当期純利益354百万円と増益を達成し、2025年も売上高47,800百万円、当期純利益650百万円と着実な成長が見込まれています。2023年の配当性向は194.5%と高かったものの、配当の増額や2024年以降の配当性向90%前後での安定、さらに配当利回りが3.5%程度と同業他社と比べて高水準であることから、株主還元への姿勢が明確です。

一方で、株価収益率(PER)は13.86、純資産倍率(PBR)は0.95と、依然として割安水準にあります。安定した業績と高い配当利回りを背景に、市場では過小評価されている可能性があり、今が投資を検討するタイミングと考えられます。株価が上昇し割安感が薄れる前に、長期的な安定投資として注目できる銘柄です。

引用

IR情報は、(株)ダイキアクシス(4245)の決算情報は決算短信から引用しています。詳細は企業の公式ウェブサイトのIR資料室をご覧ください。

また、上記の報告書から取得できなかったIR情報については、Yahoo!ファイナンスから得た情報を基にしています。詳細はそちらをご覧ください。

コメント