| 総合評価 | |

| 安定性 | |

| 成長性 | |

| 配当 | |

| 購入タイミング |

2024年も残りわずかですね。今年は、新NISAの導入があり、個人投資家の活動が活発化した年でした。また、それに合わせるかのように、日本企業では経営改善が進み、株主への配当や資本効率への注目が高まった年でもあります。一方で、インフレと日銀の利上げという新たな課題が浮上し、経済の回復が安定しない一面も見えました。そんな中、まさかのトランプ元大統領が再選を果たすという出来事もあり、2025年以降の世界経済の行方に不安と期待が交錯する年の瀬となりました。

さて、2024年12月の一押し銘柄は(株)翻訳センター(2483)です。現在(2024年12月3日)の株価は1808円で、配当や投資指標から見ると、今が買いのタイミングと考えています。特に、PERやPBRといった指標が割安に見え、投資家にとって魅力的です。また、翻訳センターは、技術翻訳や医薬、特許翻訳などを手がける企業であり、景気が不安定な時期でも安定的な業績を上げることができるため、ディフェンシブ銘柄としても注目されています。中長期的には安定した成長が期待できる企業です。

では、翻訳センターの投資魅力と市場での位置付けについて、さらに詳しく見ていきましょう。

翻訳センターの株価予測と2024年12月の投資戦略がお勧めの理由

このブログは2024年12月4日時点の情報をもとに作成しています。

株価:1808円

銘柄名:株式会社 翻訳センター

銘柄コード:2483

翻訳センターは、1986年に医薬分野の専門翻訳会社として設立され、現在ではグローバル展開を支える企業向けの翻訳・通訳などの言語サービスを提供する総合サプライヤーとして成長しています。特許、医薬、工業、法律、金融など多岐にわたる分野での豊富な実績があり、国内外でのビジネス展開をサポートしています。

翻訳センターは、「すべての企業を世界につなぐ言葉のコンシェルジュ」というビジョンを掲げ、AIや最新技術を積極的に導入し、現在では、言語サービスのコンサルティング企業へと進化しています。また、国内では売上高第1位、世界ランキングでは19位、アジア太平洋地域では3位にランクインしています。

特に、企業のグローバル展開を支えるため、豊富な経験と専門性を活かし、年間取り扱い件数は49,000件以上、顧客満足度は98%を誇ります。今後も、企業の成長を支えるパートナーとして、さらに進化を遂げることでしょう。

翻訳センターについての概要を理解したところで、本題に入ります。翻訳センターの株が今、買い時である理由を説明します。

まずは配当についてです。2025年3月末の権利確定で支払われる予定の配当利回りは約4.15%(1株あたり75円)です。昨年、2024年3月の配当性向は30.5%でした。特化した事業ですので、比較は難しいですが、配当利回り(予定)も配当性向(実績)もサービス業種内では高めです。

次に投資指標です。PERは8.40、PBRは0.96と、いずれも良好な数値です。割安株と判断していいでしょう。

翻訳業界は、AIや最新技術の導入により大きな進化を遂げています。特に、グローバル化が進む現代において、企業の多言語対応や専門的な翻訳ニーズは増加しており、今後も安定した成長が期待されます。最新技術を活用しながらも、専門知識を活かした高品質な翻訳サービスは今後ますます求められることが予想されます。

※配当やPER、PBRなどの数値指標の見方については、こちらをご覧ください。

総合評価

翻訳業界は、今後AIや機械翻訳の進化により、翻訳作業がAIや機械によって行われるようになります。この進化は業界の発展を促進し、翻訳業界の成長をさらに加速させると考えられます。

特に、法律、医薬、特許などの専門分野では、AIだけでは対応できない部分が多く、これらの分野における翻訳の需要はむしろ高まると予測されます。また、AI技術の進化により、これまで翻訳が難しかった部分にも挑戦できるようになり、その結果、翻訳業界への需要が一層増えると考えられます。

多くの優良ディフェンシブ銘柄はすでに割高になっている中、翻訳センターはまだ割安です。今のうちに購入を検討する価値があると考えています。

安定性

【企業規模】

- 売上高:2024年3月決算の売上高は11,303百万円で、2023年の10,947百万円から増加しました。2025年3月の会社予測では12,100百万円が見込まれており、毎年安定した成長を示しています。安定した成長が期待できると判断できます。

- 従業員数:グループ全体の従業員数は562人です。規模としては小さめですが、日本の翻訳企業としては国内で上場している唯一の企業です。このことから、資本市場における競争力で優位性があるといえます。

- 取引高:2024年12月3日の取引高はたったの600株でした。562人規模の企業としてはとても少ない数です。しかし、過去(2013年9月)には3,150,000株の取引があったこともあるため、注目されることを待ちたいです。

【負債・自己資本(2023年度)】

- 負債総資産比率:24.91%。計算式は『(負債合計:2,075,448 ÷ 資産合計:8,326,422)×100』です。一般的に20%〜40%程度が多くのサービス業で健全とされています。翻訳センターのようなサービス業では、外部からの借入金に依存しない場合、比較的低めの負債比率が望ましいとされています。翻訳センターが外部からの負債に依存せず、比較的自社資本での運営を行っていることが予想されます。この比率が低いため、外部の経済的なショックに強いと考えられ、健全な財務構造と言えます。負債依存度が低く、安定的な成長が期待できる企業であることを示唆しています。

- 自己資本比率:74.46%。計算式は『(純資産合計:6,203,911 ÷ 資産合計:8,326,422)×100』です。自己資本比率は40%〜60%が多くの業界で一般的ですが、特に翻訳業のような高付加価値サービス業では、60%〜70%程度の自己資本比率を維持している企業もあります。この比率が高いことは、翻訳センターが自社資本で運営しており、外部の資金調達に依存していないことを示します。経済の変動や不確実性に対して強い耐性があり、長期的な安定性を確保していると言えます。この高い自己資本比率は、企業の財務的な健全性と安定した運営を裏付ける要素となり、今後の成長にも有利に働くと考えられます。

※決算数値は企業のホームページのIR情報を参照しました。

負債総資産比率は低く、自己資本比率は高い値です。財務の健全性としては良好です。特に、自己資本比率が高いことは、企業が安定した財務基盤を持っていることを示しており、財務的なリスクが比較的低いと評価できます。

成長性

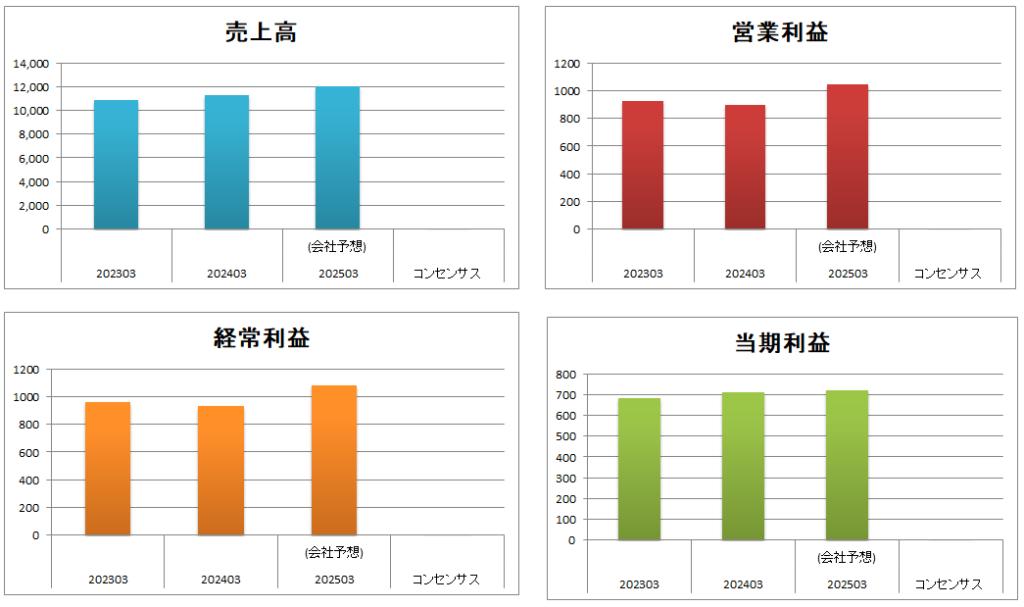

【財務諸表】

| 2023年3月 | 2024年3月 | 2025年3月 (会社予想) | 2025年3月 (コンセンサス予想) | |

|---|---|---|---|---|

| 売上高 | 10,947 | 11,303 (+3.3%) | 12,100 (+7.10%) | - |

| 営業利益 | 928 | 902 (-2.80%) | 1,050 (+16.4%) | - |

| 経常利益 | 960 | 938 (-2.30%) | 1,080 (+15.1%) | - |

| 当期利益 | 686 | 711 (+3.6%) | 720 (+1.3%) | - |

売上高について

2024年3月期の売上高は前年から3.3%増加し、11,303百万円となりました。2025年3月期の予想は12,100百万円と、さらに7.1%の増加を見込んでいます。この成長率は安定しており、今後も順調に売上が伸びる可能性を示唆しています。

営業利益について

営業利益は902百万円で、前年の928百万円から2.8%減少しています。しかし、2025年3月期の予想では16.4%増の1,050百万円となる見込みで、回復が期待されます。効率的なコスト管理が鍵となるでしょう。

経常利益について

経常利益は938百万円で、前年の960百万円から2.3%減少しましたが、2025年3月期の予想は1,080百万円で15.1%の増加が予想されています。この改善は、営業利益の回復と同様に、良い兆候です。

当期利益について

当期利益は711百万円で、前年の686百万円から3.6%増加しました。2025年3月期の予想は720百万円で、さらに1.3%の増加が見込まれています。利益面では安定した成長が続いており、堅実な運営が続いています。

全体の見通し

全体として、売上高と利益の成長が続いており、予想通り順調な展開です。特に営業利益や経常利益の回復が期待され、今後の成長に向けた良い基盤が整っていると言えます。

配当・優待

翻訳センターは、株主還元に対する姿勢を一層強化し、配当性向35%を目標に安定的な配当を行う方針を明確にしました。これにより、株主への利益還元が一層重視され、投資家にとって魅力的な企業になっています。さらに、2024年3月期の配当が増配され、連結配当性向は30.5%になりました。安定した配当と成長の両立、および、投資家を大切にする姿勢は、長期的に信頼される企業として今後も評価されることが期待されます。

【配当利回り】

2024年度の配当利回りは4.15%(2024/12/4時点)でした。売上は右肩上がりのため、今後も維持が期待できるでしょう。仮にこの配当額が25年間続いた場合、187,500円の配当を受け取ることになり、配当だけで元本を上回る利益が得られる計算になります。

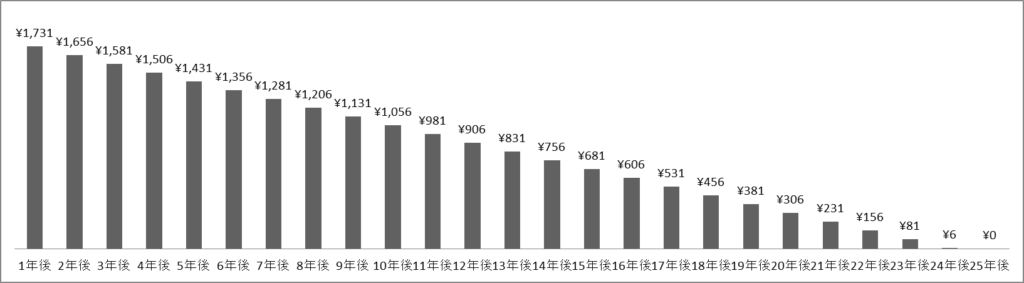

上記は、損失回避株価のグラフです。損失回避株価とは、株を購入した価格から、毎年、配当分を引いた金額です。つまり、株価が下がったときに損失しないギリギリの株価の値です。この株価は、配当収入が継続することを前提にしています。

損失回避株価は私が作り出した造語です。「もし株価が下がったとき、損をしない株価」です。例えば、6年間保有していれば株価が1,485円まで下がっても、下落分の配当を受け取っているため損をしていません。また、25年間保有し続け、たとえ株価が0円になってもその分配当をもらっているため損はしていません。上記はそれをグラフ化したものです。ただし、毎年65円の配当が支払われることが前提です。株を購入する際には、企業の業績が悪化して配当が減少する可能性も考慮に入れ、損切できるか等を検討してから購入することをお勧めします。

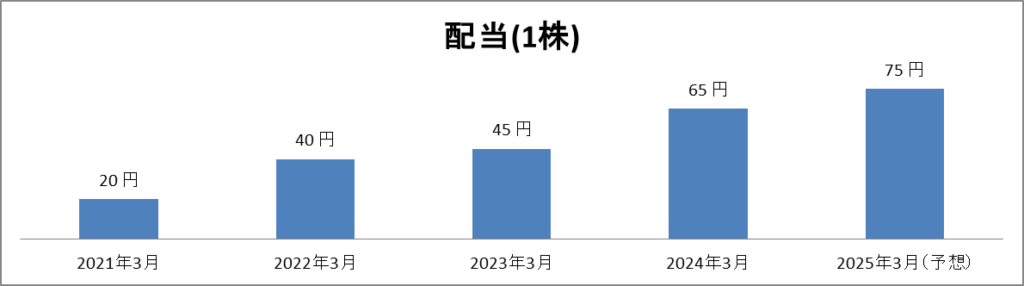

【配当の推移】

配当金額は2024年は50円の予定を増配して65円にしました。2023年3月の『配当方針の変更及び配当予想の修正(増配)に関するお知らせ(通期報告書)』で、配当性向を35%を目標にすることを基本方針にすることを発表しました。

【配当性向】

| 1株配当金額 | 1株当たり当期利益 | 配当性向 | |

|---|---|---|---|

| 2023年 | 45 円 | 205.94 円 | 21.85 % |

| 2024年 | 65 円 | 212.88 円 | 30.5 % |

| 2025年(見込) | 75 円 | 215.07 円 | 34.8 % |

配当金は、2023年は1株当たり45円で、配当性向は21.85%でした。2024年には、企業が目標としていた配当性向の35%にはわずかに届きませんでしたが、65円に増配され、配当性向は30.5%となりました。2025年にはさらに目標に近づき、純利益(予測)に対する配当性向は34.8%の見込みです。これにより、企業の株主重視の姿勢が明確に表れています。

【業界比較】

他の特殊なサービス業界の主要企業の配当。(調査日2024年12月4日)

| 配当予想 | 配当利回り | 前期配当性向 | |

|---|---|---|---|

| テクノプロ・ホールディングス(6028) 技術系人材サービス企業 | 90円 | 3.14 % (202506予) | 58.2 % |

| ZETA(6031) 人工知能研究&許諾事業 | 3.5円 | 1.64 % (202412予) | 19.9 % |

| サイバーエージェント(4751) ネット広告代理業、アベマテレビ等 | 17円 | 1.58 % (202509予) | 49.9 % |

| 翻訳センター(2483) | 75円 | 4.15 % (202503予) | 30.5 % |

翻訳センターの配当利回りは4.15%と特殊なサービス業界内でも高く魅力的です。2024年の配当性向の実績は30.5%と証券取引所が推奨(30%以上)する配当性向よりも高いです。企業が出した報告書に記載した35%を目指して上げてきたことからも株主還元の姿勢がうかがえます。

企業は上場と同時に株を発行し、資金を調達します。その後、株価が上がっても下がっても、最初に発行して調達した資金に影響はありません。つまり、たとえ株価が上昇しても、企業の資金が増えるわけではありません(融資枠が増える可能性はあります)。企業は株価や配当利回りに直接的な責任はありませんが、配当金額については企業の責任です。配当性向は、利益からどれだけを配当に回すかを示すもので、この数字によって株主に対する企業の姿勢が見えてきます。

購入タイミング

【PER(株価収益率)】

ブログ作成時(2024年12月4日)のPERは8.40です。PER(株価収益率)は、1株当たりの利益の何倍で株価が取引されているかを示す指標です。数式は『株価 ÷ 1株当たりの利益』です。私はこの指標を『どれだけ少ない年数で株価と同額の利益を得られるかの割合』と捉えています。PERが8.40であるため、わずか9年間の利益で株価分に相当する利益を得られる企業である、ということを意味しています。言い換えれば、株価が利益に対して低く設定されていることを示し、つまり割安であるということです。

【PBR(純資産倍率)】

ブログ作成時(2024年9月26日)のPERは0.96です。PBR(株価純資産倍率)は、1株当たりの純資産の何倍で株価が取引されているかを示す指標です。数式は『株価 ÷ 1株当たりの純資産』です。この指標は、株主が『純資産を所有している割合』を示しますが、私はこの指標を『翻訳センターが倒産した場合に、株主が純資産から受け取れる割合』という見方で捉えています。その割合は、1株が0.73ぶんに相当するため、1881円分(1,806円÷0.96)受け取れることになります。単なる机上の空論ではありますが、投資額1806円よりも75円も多い金額を受け取れるというのは、こちらも割安であると言えます。

【業界比較】

他の農薬業界の主要企業のPER,PBR。(調査日2024年12月4日)

| PER(株価収益率) | PBR(純資産倍率) | |

|---|---|---|

| テクノプロ・ホールディングス(6028) 技術系人材サービス企業 | 16.28 | 4.06 |

| ZETA(6031) 人工知能研究&許諾事業 | 65.83 | 9.86 |

| サイバーエージェント(4751) ネット広告代理業、アベマテレビ等 | 25.86 | 3.41 |

| 翻訳センター(2483) | 8.40 | 0.96 |

他の企業はすでに成長期待が織り込まれており、割高感が強くなっています。それに対して、翻訳センターは市場の期待がまだ追いついていないため、今後の成長を見込むには魅力的で割安な企業といえます。

もちろん、翻訳センターも将来の成長が期待される企業であり、業績に対しては安定感を重視する投資家にとって魅力的な選択肢といえるでしょう。

まとめ

このように、(株)翻訳センター(2483)は技術翻訳や医薬、特許翻訳を得意とし、AIや最新技術を活用したサービスで今後さらに成長が期待できます。また、この特殊な業態はディフェンシブ銘柄として注目され、景気が不安定な時期でも安定した収益が見込まれます。さらに、安定した財務基盤と高い自己資本比率を持ち、外部経済ショックにも強い企業です。売上高や利益も安定して増加しており、今後さらに成長するでしょう。

まだ市場で注目されていない今が買い時といえます。

株価が上昇して割安感が薄れる前に、是非、購入を検討することをお勧めします。

引用

IR情報は、(株)翻訳センター(2483)の決算情報は決算短信・説明会資料から引用しています。詳細は企業の公式ウェブサイトのIR資料室をご覧ください。

また、上記の報告書から取得できなかったIR情報については、Yahoo!ファイナンスから得た情報を基にしています。詳細はそちらをご覧ください。

コメント